変動金利はどう上がる?-政策金利・短プラ・変動金利の関係を整理すると

こんにちは、ファイナンシャル・プランナーの吉田です。

今回は住宅ローンの変動金利についてお話したいなと思います。

とくに2024年からの動きと、これから何に注目すればいいのかについて。

現在、日本の政策金利は1.0%まで引き上げられています。2024年3月にマイナス金利を解除してから、わずか2年ちょっとでここまで来たことになります。

長らく「日本は低金利が当たり前」という感覚でいた方も多いと思いますが、いよいよ「金利のある世界」が現実のものになってきました。

さて、変動金利で借りている方、これから借りようとしている方にとっては、この動きがどう返済額に響いてくるのか、非常に気になるところだと思います。

ということで、政策金利・短プラ・変動金利の関係を、実際の数字とあわせて見ていきましょう。

短期金利と長期金利、何が違うのか

住宅ローン金利を理解する上で欠かせないのが、「変動金利」と「固定金利」がそれぞれ異なる金利指標を基に動いているということです。

簡単に言うと、

- 変動金利 … 短期プライムレート(短プラ)を基準に決まる

- 固定金利 … 長期金利(10年国債利回りなど)をベースに決まる

という関係があります。

変動金利 =短期金利に連動

変動金利は、銀行が優良企業向けに1年未満で貸し出す際の基準金利である短期プライムレートを土台に決まります。この短プラは、日銀が直接コントロールする政策金利(無担保コール翌日物)の動きを受けて、各金融機関が改定するかどうかを判断します。

政策金利が上がれば、いずれ短プラも見直され、それが変動金利にも反映されていく。これが基本の構図です。

固定金利・フラット35 =長期金利に連動

一方、固定金利(フラット35など)は、10年国債利回りに代表される長期金利をベースに決まります。

この長期金利は、日銀が直接決めるものではありません。債券市場の投資家たちが「将来、日銀はもっと利上げしそうだ」「インフレがもっと高まりそうだ」などと予想すれば、政策金利がまだ動いていない段階でも先に動いてしまう、という性質があります。

一方、10年固定や全期間固定(フラット35等)は、10年国債利回りに代表される長期金利に連動します。長期金利は中央銀行が直接決めるものではなく、市場参加者が将来のインフレ率や政策金利の見通しを織り込みながら日々の取引で形成するものです。そのため、政策金利がまだ動いていなくても、将来の利上げ観測だけで長期金利が先に上昇することがあります。

つまり変動金利は「今の政策」を映す鏡、固定金利は「将来の予想」を映す鏡、という違いがあるわけです。参照している金利の性質がそもそも違う、ということは押さえておきたいところです。

変動金利の動きにはタイムラグがある

短プラの改定は、政策金利の決定から一般的には1~2か月遅れて行われます。さらに、多くの銀行は変動金利の見直しを年2回(4月・10月)としており、実際に返済額へ反映されるのはそこからさらに2か月後というのが通例です。

加えて「5年ルール」「125%ルール」を採用する銀行では、金利が上がっても返済額の急変を一定期間抑える仕組みがあるため、金利上昇の実感にはさらに時間差が生じます。

ここで、2024年以降の政策金利・短プラ・変動金利の動きを表にまとめてみます。

| 政策金利 | 短期プライムレート | 各行の変動金利 |

|---|---|---|

| <2024年7月> 0.25%程度 | <2024年9月> +0.15%~+0.25% | <2024年10月> +0.15%~+0.25% |

| <2025年1月> 0.50%程度 | <2025年3月> +0.25% | <2025年4月> +0.25% |

| <2025年12月> 0.75%程度 | <2026年2月> +0.25% | <2026年3月> +0.25% |

| <2026年6月> 1.00%程度 | <2026年8月> +0.25%? | <2026年9月> +0.25%? |

この2年で政策金利は1.00%の上昇、そして変動金利も同様に累計1.00%程度上昇したことになります。

例えば既に三菱UFJ銀行やみずほ銀行の短期プライムレートは、2026年8月3日に、2.375%と+0.25%上がることが発表されています(変更前2.125%)

これを受け、9月にも住宅ローン変動金利の基準金利の見直しがあることも発表されています。ちなみに三菱UFJ銀行及びみずほ銀行の現在の基準金利は3.125%です。こちらも+0.25%程度上がるのでしょうか。

実際には、この基準金利から諸々の金利優遇があり、最も優遇された後の実行金利としては概ね1.00%前後となっています。(これは2026年7月現在です)

変動金利の返済額をシミュレートしてみよう

さきほどお伝えした通り、5年・125%ルールを採用している銀行の場合、変動金利が変動しても5年間は返済額が変わりません。また5年経過後も、返済額は前回までの最大1.25倍までしか上がりません。

しかし元金と利息の内訳は変わっています。金利が上がって利息部分が大きくなると、思ったように元金は減りません。なのでそこを意識しておくことは大事です。

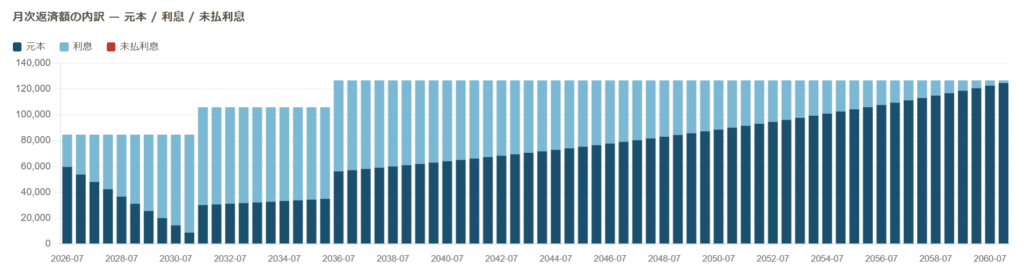

そこで、元金と利息の内訳が変わる部分をシミュレーションしてみました。

借入金額3,000万円、借入期間35年、当初金利1.00%、半年ごと0.25%ずつ金利上昇し、それが5年経過まで続いた場合どうなるか見てみましょう。(ちょっと有りえないような設定ですが、参考値として^ ^)

2026年7月から支払い開始。2027年1月に金利1.25%に上昇、その後1月と7月に0.25%ずつ上昇して、2031年1月に3.25%で止まることにします。

| 返済回数 | 年月 | 利率(%) | 毎月返済額 | うち元金 | うち利息 | 残高(万円) |

|---|---|---|---|---|---|---|

| 1 | 2026.07 | 1.00 | 84,686 | 59,686 | 25,000 | 2,994 |

| 12 | 2027.06 | 1.25 | 84,686 | 54,091 | 30,595 | 2,932 |

| 24 | 2028.06 | 1.75 | 84,686 | 42,663 | 42,023 | 2,877 |

| 36 | 2029.06 | 2.25 | 84,686 | 31,444 | 53,242 | 2,836 |

| 48 | 2030.06 | 2.75 | 84,686 | 20,269 | 64,417 | 2,809 |

| 60 | 2031.06 | 3.25 | 84,686 | 8,969 | 75,717 | 2,795 |

| 72 | 2032.06 | 3.25 | 105,857 | 31,075 | 74,782 | 2,758 |

| 84 | 2033.06 | 3.25 | 105,857 | 32,100 | 73,757 | 2,758 |

| 96 | 2034.06 | 3.25 | 105,857 | 33,159 | 72,698 | 2,720 |

| 108 | 2035.06 | 3.25 | 105,857 | 34,253 | 71,604 | 2,681 |

| 120 | 2036.06 | 3.25 | 105,857 | 35,383 | 70,474 | 2,640 |

| 132 | 2037.06 | 3.25 | 126,633 | 57,954 | 68,679 | 2,599 |

| 144 | 2038.06 | 3.25 | 126,633 | 59,865 | 66,768 | 2,530 |

| 156 | 2039.06 | 3.25 | 126,633 | 61,840 | 64,793 | 2,459 |

| 168 | 2040.06 | 3.25 | 126,633 | 63,880 | 62,753 | 2,386 |

総返済額は4,942万円となります。利息が占める割合は64.7%

つまり借入金額の1.6倍以上を払い込むことになりました。

これ、もし5年・125%ルールがなく、金利上昇時に毎回返済額が変わるとしたらどうなるでしょう?

計算すると、3.25%到達時は117,240円/月となり、総返済額4,825万円、利息が占める割合は61%となります。先程とは総額で100万円ほど変わりますね。

ネット銀行を中心には5年・125%ルールではなく毎月見直し方式の変動金利もあります。どちらが良いかは好みにもよるでしょう。都度変更がある方が、意識ができて良い場合もあります。5年変わらないとなると、金利が上がり元利内訳が変わっていても気づかない方も多いです。

注意点としては、半年ごと見直しではなく、毎月見直し方式なのに5年・125%ルールは維持したままの銀行もあります。頻繁に基準金利の見直しがあると、元利内訳はもちろん、総返済額などにも影響がありますので、しっかりリスク管理も必要となってきますね。

ということで変動金利は新規の借入時はもちろん、いま返済中であってもライフプランへの影響を意識して見ていくことが大事になってきますので、ここは一人で抱え込まず、FPに相談してくださいね。

では。