こんにちは、フィナンシャル・プランナーの吉田です。

いま世間では若い方を中心に、ちょっとした資産運用ブームが来ていますね。ネット証券で口座を開く方が急増していることなどは、以前の記事でも取り上げました。

ただそうはいっても、その流れはまだまだ一部でしかないともいえます。ほとんどの方は「つみたてNISAいいよ、iDeCoいいよ」と言われても、一歩踏み出す勇気が持てないのも、また事実ではないでしょうか。

私自身は、世の中もっと資産運用が「フツーの事」になればいいのにな、と思っています。

けれども資産運用(あるいは投資)というと、恐らくイメージが悪いんですね。

どうしても「お金儲け」のイメージがあって、それを拭えない方もきっと多いことでしょう。巷では、そうした「短期的に、いくら儲けた」の類のニュースがとても多いですから。

しかし私がFPとしてお伝えしたい資産運用は、そうしたことは一線を画すものです。定期預金の延長線上にあるような、もっとゆったりとした、生活の一部に溶け込んでいるようなものを指しています。

日常生活の中に資産運用が取り込まれていること。それに対して依存もせず、過剰な期待もせず、それでいてきちんと知識や考え方を併せ持っているような、極めて自然なバランス感覚であること。

当たり前に持っているはずの「お金との付き合い方」を、あらためて資産運用にも取り入れましょうということです。

そうした資産運用の在り方にとても親和性が高いのが「つみたてNISA」や「iDeCo(確定拠出年金)」なのです。

でも。

そうはいっても、やってみたことがないことをやるのは怖いし勇気がいるものです。ヒトは未知のものに対して本能的に拒否したり危険を感じたりするようにできています。進化の過程で得られた知恵なのです。

そこで今回は、その”未知なもの”感を少しでも解消いただくべく、実際の市場の値動きなども見ながら解説したいと思います。

何となくでよいので、運用ってこういう感じなんだな、というのを感覚として取り込んでいただけると幸いです。

株式の動きをみてみよう

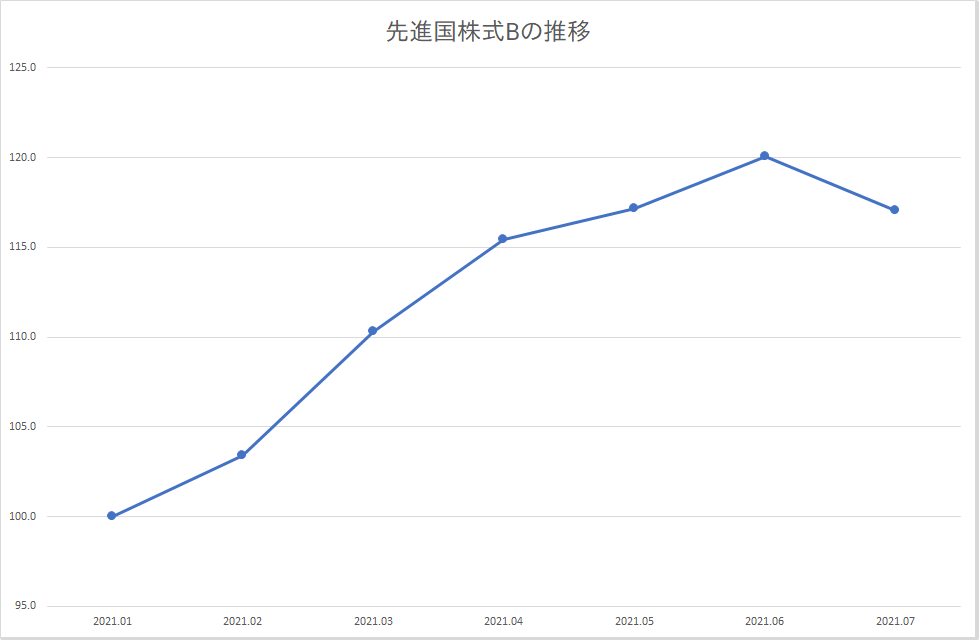

ではさっそく、次のグラフを見てください。

ある先進国株式を投資対象とする投資信託(インデックスファンド)の、今年1月から7月までの推移を表しているグラフです。

先進国とは、日本を除く先進国、つまりアメリカやイギリス、ドイツ、オーストラリアなどの国々を含んでいます。この投資信託は、そうした先進国の株式市場全体の動きをひとつにまとめたもの、というイメージです。

こうしてみると、先進国の株式市場は6月まで右肩上がり、7月に落ち込んだことが分かると思います。

さて資産運用や金融のニュースに疎い方は、このグラフが何を表しているかよく分からないかもしれません。

これ、例えば今年初めに先進国株式に投資したとすると、7月には1.17倍になっていることを示しています。つまり今年初めに投資した100万円が、半年で117万円になりました、ということです。

これを年利率に直してみると、なんと37%です。

うそでしょ!?と思うかもしれませんが、結果だけみるとそうなってます。

定期預金金利の1年物なんて、0.002%です。その差たるや、という話です。

‥‥さてさて。

もしかしたらこうして利率に直されると、内心ドキリとしたかもしれません。

けれどもそれは初めに書いたように、心のなかで「お金儲け」に対する興味の部分が色濃く出てしまっていることに他なりません。

ただもちろん、そうした心の動きは否定するものではなくて、それもまたヒトとして自然な反応なので、隠そうとしたりするのではなくきちんと認めることは必要ですね。

そのうえで、

私たちの資産運用に対する考え方は、こうしたことからフラットであるべきだろうと思います。

で、その次に、

「なぜ定期預金金利と株式の収益とは、こんなにも差が出るのか?」

ということを考えてみたいと思うのです。

リスクを負うことの意味

「元本割れするかもしれないから投資なんて嫌だ」という方は相当数いらっしゃいます。

ではなぜ元本割れするかもしれない株式投資を、わざわざ好んでする人がいるのでしょうか?

それに対するひとつの回答としては、

相応のリスクを背負ったから、そのリスクに見合うだけのリターンが得られるため

ということになるでしょう。

ではまず順番に。

元本保証がある(一時的にせよ元本割れすることがない)とは、どういうことでしょう。

お金を預けられる側、たとえば銀行などからすると、お客様からの預かり資産は、いずれ返さなければならないお金、つまり「負債」となります。

銀行などがこの元本保証をしたお金に対して、リスクを取る行動ができるかというと、恐らくご想像の通り、なかなかできるものではないでしょう。つまり安全資産で運用するしかない。となると、それ相応の利息しか付けることはできません。

企業に対する貸出金利や住宅ローンの金利、はたまた国債の利率等よりも高い金利を、預金に付すことができるでしょうか?それはなかなか難しいと考えるのが自然ですよね。

リスクを背負わなければ、誰も高いリターンを担保することはないのです。

では株式は?

株式に投資するというのは、基本的にはその株式を発行する企業のオーナーのひとりになるということです。

企業オーナーである限り、その会社の事業が上手くいったか、いかなかったかの結果は、すべて負うことになります。オーナーである限り当然のことです。だってオーナーだもん。

先ほどのグラフで見たのは、先進国の株式市場全体の話です。ですから、個々の企業のオーナーになっている、という感覚とはちょっと異なるでしょう。でも考え方は同じです。

企業が生み出す商品・サービスを毎日消費するように、その消費に見合った価値の総体が、あのグラフには表れているわけです。(もちろん、事はそれほど単純な話ではありませんが)

それはまさに、世界が活動しているということ、あるいは私たちの「日常生活そのもの」ではないかと思うのです。

そのなかでは、上手くいったこと・いかなかったこと、がたくさんあります。良い製品・サービスが人を笑顔にしたり支持されたり、もちろんその逆もある。

人の想い×活動=株式の価値

であるといえるわけです。(格好よくまとめました^^)

言いかえると、お金そのものにフォーカスするのが元本保証タイプ、活動にフォーカスするのが株式価値だといえるでしょう。

活動をするということ、つまりリスクを負って行動したものに対してプラスアルファ(リスクプレミアム)がつくというのは、とても当たり前なことなのですね。

逆にお金そのものに執着すると、お金は反逆してくる性質があるのかもしれません。って考えると面白いかもしれませんね。

これが「定期預金金利と株式の収益との差」だと説明できます。

私が資産運用というとき、何に対してそう言っているのか、少しでも感じ取っていただければと思います。

もちろん、必要資金を投資しろと言っているのではないので、そこはご理解いただきたいと思います。運用は余裕資金で行いましょう。

さて、こうしたことをもっとじっくり話したい、お金に対する考え方をどうしていったらいいか迷ったら、ぜひ面談してみてください。その思いには応えたいなと思っております。

ということでご相談は随時承っております^^

今回はこれで。