こんにちは、FPの吉田です。

ここのところずっと当ブログの話題の中心を占める物価上昇。家計にとっては、これに目配せすることは大事なことだと思っています。

理由はやはり、ここ20~30年続いてきたデフレ的なマインドが変化するかどうかです。もしマインドが変化するのであれば、これから先は今までとはちょっと考え方を変化させなければいけません。暮らし方が変わるのに、頭の中だけは昔のままというパターンは、やはりちょっと困難を伴う道だと思いますので。

その変化の表れを見る指標のひとつが、物価だと思います。

とはいえ…

いつまで物価に目配せし続けなければならないのでしょうか?

要するに、いつまで物価上昇が続くの?というのをある程度、予見することはできないでしょうか。

今のうちから何か目安があればいいですよね。

例えば日経新聞の5月の記事によると、「インフレ率 10月ピーク2.2% 民間予測」とあります。10月がインフレのピークで、来年2023年もさらにもっと物価上昇する、なんてことはないだろう。なぜなら需要がそもそもあまり無いし、需要がないなかで供給(コスト)だけ上昇し続けるのは無理があるから、と予測しています。

他方アメリカにおいては、1970年代のインフレと不景気のダブルパンチの時代によく似ていると指摘する声も多いですね。

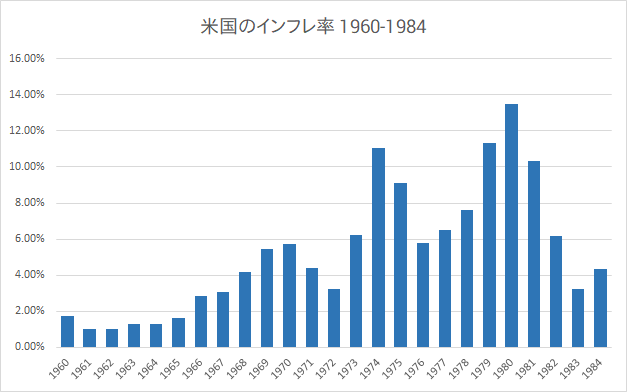

下の図は、米国の1960年から80年代中の物価上昇率を表したグラフです。比較的穏やかだった60年代初め頃から、60年代後半以降、急激に物価上昇していることが分かりますね。

また3回ほど上下の波を伴いながら動いていますが、後になるほどインフレ率のピークが上昇しています。69,70年頃は5%ちょいでしたが(それでも十分高い)、74年には10%越え、79年から81年にかけては3年連続10%超。

しかもその3回の波の最下限は、次の波に移るほど切り上がっているようにみえます。

80年代中頃にようやく落ち着きますが、10年超に渡ってこれほど物価上昇が続くとキツい。

ここ数年だけ見ればそれほどでもないかもしれないが、日本もこんなふうになるんじゃないの?などと、疑心暗鬼になってしまいます。

そこで今回は、よく似ているといわれる1970年代に一体何が起こっていたのか、米国を中心にその内実を探っていきたいと思います。今後も、あまり好ましくない物価上昇が続いていくのかどうなのか、何かヒントが得られるかもしれません。

エネルギーと食糧の要素が大きい

以前の記事にも書きましたが、物価上昇の要因は次の3つに集約されます。

- 需要側の要因

- 供給側の要因

- 貨幣要因

現在は供給側の要因で物価上昇している要素が大きいんでしたよね。原油高、原材料費の高騰、人手不足など。

これに加えてウクライナ問題で、エネルギー・食料についても供給制約が出てきました。さらに北米やインドでは、干ばつの影響で穀物価格も上がっている。

1970年代も同じような問題がありました。すなわち第一次および第二次石油ショックと、世界的な農産物の不作です。

長期投資家のバイブルでもあるバートン・マルキール著『ウォール街のランダム・ウォーカー』では、この時代についてこう記述されています。

OPEC(石油輸出国機構)は人為的に石油不足の状態を作り出そうとしたし、また自然災害によって北米、ソ連およびサハラ砂漠以南のアフリカの農作物が深刻な不作に陥り、本物の食糧危機が起こった。そしてペルー産のアンチョビまでが原因不明の不漁となったために、…中略… ひどい状況になってしまった。

『ウォール街のランダム・ウォーカー(原著第11版)』p.418

やはりインフレに大きな影響を与えるのは、

- エネルギー

- 食糧

であることがよく分かります。

(だからこそ消費者物価指数には、生鮮食品を除くコア指数、生鮮食品及びエネルギーを除くコアコア指数というものがある)

この2つが物価に与える影響は非常に大きいので、分かってはいると思いますが、この事は頭に入れておかなければいけないですよね。

しかしですよ、

エネルギー価格や食糧価格がずっと上昇し続けるかというとそんなことはなくて、やっぱり需給関係や天候によって左右されて、そう長続きせず価格が下落に転じることもざらにあります。

だからエネルギーや食糧が物価に占める要素が大きいとはいえ、持続的な物価上昇の要因とするには少々難しい気もするのです。

でも70年代アメリカのインフレ率を見る限り、物価は下がりきらずに再び上昇していることが分かります。

この主因は何だったのでしょう?

実はその真犯人は、人件費、つまり「賃金」だったのです。

賃金コストの高止まりがインフレ圧力をもたらす

とその前に、1964年にアメリカはベトナム戦争に突入しますが、そのことが米国の経済需要を喚起させます。

工業製品の需要増大や、サービス産業の人手不足などにより物価は上昇、賃金コストも上昇しましたが、米国全体としては需要が強く、物価と賃金の好循環が生まれました。

先程の図を見ても分かる通り、60年代半ば以降、物価上昇していましたよね。

しかし石油危機等によるインフレ悪化とそれに伴う不景気で、70年代は世界的な景気低迷期に入ります。いわゆるスタグフレーションですが、米国では70年代を通して何度か短期の景気サイクル(ちょっと景気が良くなってまた悪くなる繰り返し)がありました。

その景気後退期において、不景気なのにむしろ賃金が上昇するということが起こりました。

不景気なのに賃金が上昇するって、どゆこと?

実は当時、労働組合の力が強かった産業では、賃金が物価に対応してスライドするという「物価スライド制」がとられていました。

物価スライド制はつまり、消費者物価指数が○○ポイント上昇したら、時間当たり賃金を△△だけ増やす、という方法です。

へえ~それいいじゃん、インフレに対応して給料も上がるなら問題ないよね、と思いますよね。でも事はそう単純ではないのです。

不景気ということは、国全体では企業も家計も需要が少なくなっているということ。つまり買い控えが起こるし、売れないから生産数量も落としていこうとします。売り上げの目途が立たないから解雇も増えます。失業者があふれてくるわけです。

でもオイルショックの影響で、エネルギー価格は高騰。物価は上昇します。(もちろんその影響で不景気になっているわけですが)

物価は上昇するので、賃金はそれに合わせてスライドします。

経済全体としては需要が少なくなっていくなか、労働コストは高止まったままですから、価格も高止まったまま売れないのです。悪循環です。

物価スライドといってもリアルタイムに変化するわけではなく、半年に一度などの改定ですから実際の物価には追い付かない。しかも全産業がこのようなスライド制を採用しているわけではないため、そこから弾かれた人々にとっては価格の高止まりは死活問題です。

一見良さそうな制度ですが、負のスパイラルに入るとダメージが大きくなるわけですね。

このような物価スライド制は、アメリカだけでなくイタリアやフランスにもありました。(現在の各国の最低賃金制度などは調べていないのであしからず)

もうひとつ、製品価格が不景気なのに高止まりするか、むしろ上昇傾向にあったのですが、その要因が2点ほどありました。

- 企業・産業の大規模化、寡占化

- 保護貿易主義の高まり

です。

これはかなり現在にも通じるところです。

いまで言う巨大テック企業のようにその産業・業界などが寡占化されると、価格が高止まりする傾向にあります。当時も同様で、景気が悪くなっても価格は下がらなかったのですね。

もうひとつの保護貿易主義の高まり。

第一次石油危機による不況で国内は大量の失業者、先進国外からの輸入増大による脅威論、世論を受けた政府の介入などなど、不況になったら悲しいかな、古今東西やることは同じです。

これらのコストが、物価上昇率を下げさせなかった要因です。

付加価値はこれっぽっちも伸びないのに、形式的には物価スライドで見た目の賃金は上昇します。結局それが次の物価上昇圧力になってしまう。これのスパイラルです。

ベトナム戦争からしばらくは、賃金と物価の好循環はあった。でも景気とか経済とかいうものは、賃金が上がったからといって永遠に好景気が続くものではないという、何だか当たり前のようで、人によってはピンときにくい話が根底にあるのです。

もうひとつ付け加えると、政府の役割があまりにも肥大化していたため、正常な市場調節機能が働いていなかったことも挙げられます。「ゆりかごから墓場まで」の英国病が有名ですね。

この反省から、サッチャー政権やレーガン政権に代表される自由主義が拡がっていきました。

これから10年、物価は上昇するのか

では現在私たちが住んでいるここ日本の物価は、この時期はどうだったのか?を確認しておきましょう。

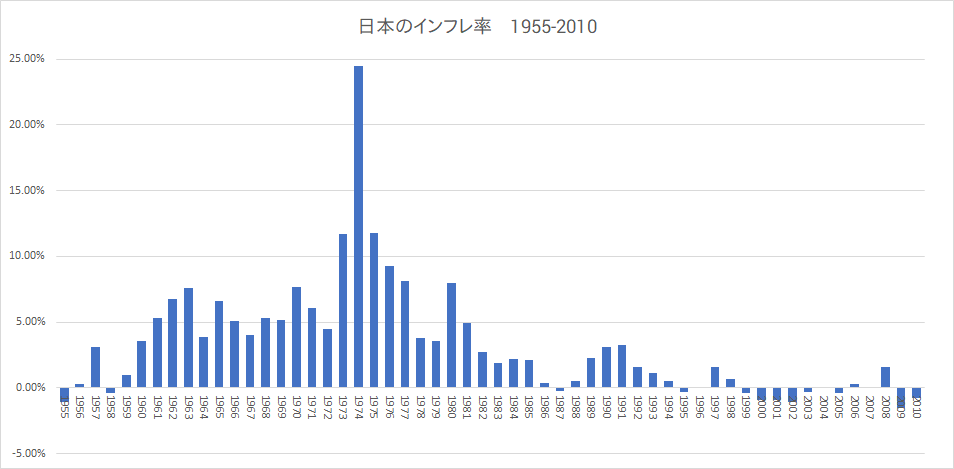

下のようなグラフになります。

1955年から2010年まで伸ばしてみました。

そうすると分かりやすいですが、1960年代から70年代を通して、高インフレだったことが分かります。(バブル崩壊以降があまりにもゼロ近辺過ぎるので余計目立ちますが)

とりわけ第一次石油ショックの起こった時期の、1974年の物価上昇率は24.5%ですよ。「狂乱物価」の所以になった上昇率ですね。

こうしてみると、米国の同時期とあまり変わらないように見えますね。

じゃあやっぱり日本でも持続的な物価上昇が、しかもこの時期のような高インフレが10年以上続く素地があるのか?と思うかもしれません。

でも当時を振り返って下さい。

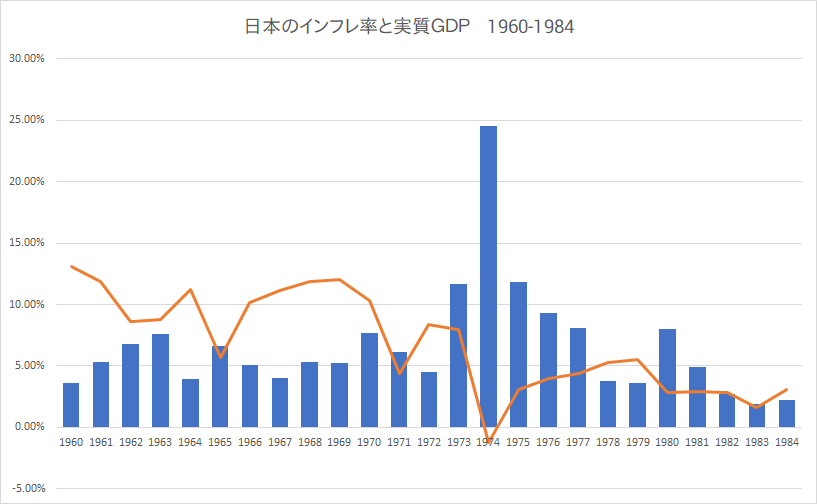

先程のグラフに、実質GDPのグラフを重ね合わせてみます。実質GDPとは、つまり物価上昇の影響を取り除いた”正味”の経済成長率のことです。

日本における1960年代って何でしたっけ?

そう「高度成長期」です。

年率5%前後の物価上昇なんかものともせず、その影響を取り除いてすら年10%以上の経済成長を誇っていた時代です。戦後日本経済の黄金時代です。

ですから、ほとんどこの時期は参考にならないんですよね。

いっぽう、第一次石油危機以降、高度成長神話は終わりを告げます。

1974年以降のグラフをよ~く見てください。一時的にインフレ率が上昇しても、比較的すぐに収まっているのが分かりますか?

米国のように、下がりきらずにまた上昇するという悪循環はなかったんですね。

この意味はとても大きいと思います。

さてこうして1980年代中盤以降、世界的なインフレ撲滅運動が功を奏し、先進国のインフレは落ち着いていきます。

まとめ

1970年代という、比較的近景から歴史を眺めてきましたが、いかがでしたでしょうか。

単純に物価上昇といっても、その要素を分解して検討していかないと見えてこないところがあります。

今回の米国の例では、10年にも渡って物価を上昇させるのは、高止まりする賃金コストなどが要因であったことが分かりました。

だとすると今後、エネルギーや食糧以外の問題でインフレを高止まりさせる何かがあると高インフレが続くことになりますし、逆にあまり見当たらなければ緩やかなインフレで済む可能性もあります。

経済は単純な一側面だけで動いているわけではないので、物価が上昇するなら給料もそれに合わせてスライドさせればよい、などということだけでは、悪影響も大きいということが分かります。

また政府部門の役割のように、これまでは上手くいっていても、何かの契機によってデメリットや弱点になる可能性も常に秘めています。(大きな政府の揺り戻しが小さな政府に、そのまた揺り戻しが現在のように)

正直、専門の経済学者ですら難しいこの問題に対して、私たちができる分析は少ないですが、少しでも歴史から学ぶようなことが出来たらよいですね。

ということで、今回の記事がちょっとした参考になれば幸いです。

ではまた。