こんにちは、FPの吉田です。

相談を受けていてよく感じることですが、やっぱり「保険に入りすぎ」な人、多いです。

学生時代に親が掛けてくれていたもの、職場に来る保険屋さんに勧められて、保険の来店型ショップで相談して何となく、貯める保険ももうひとつ…などなどが積み重なって自分でも管理できなくなっていることが多いんじゃないかと思います。

保険ってリスクマネジメントのひとつです。自分や家族の日常生活・人生に起こる様々なリスクを”マネジメント”する大切な役割なんですよね。つまりあなたは普段意識していなくとも「リスクマネージャー」の称号を得て、振るまっているわけです。マネージャーですよ、カッコいいじゃないですか。

もちろんFPにとっても、リスクマネジメントはライフプランを考える際の重要な分野と位置付けられています。

そこで今回は保険に加入するときに、どこに注意すればマネジメントしやすいのかについてお伝えします。

これを知ると、ある程度保険を合理的に考えることができます。重複した保険に入らなくて済むとか、自分としてどこまでリスクを取ればいいかも判断できるようになります。つまり自立した強い家計をつくることにもなりますので、ぜひ参考にしてみてください。

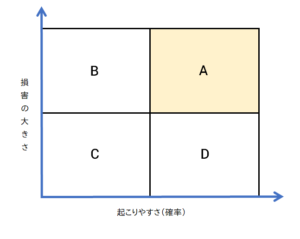

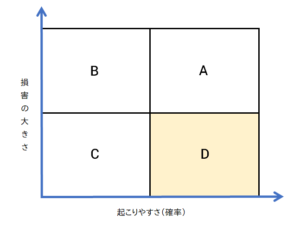

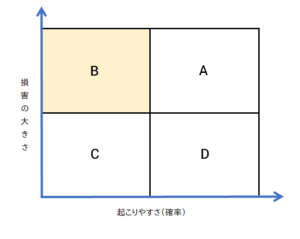

リスクマトリクス~確率と損害の大小で考える

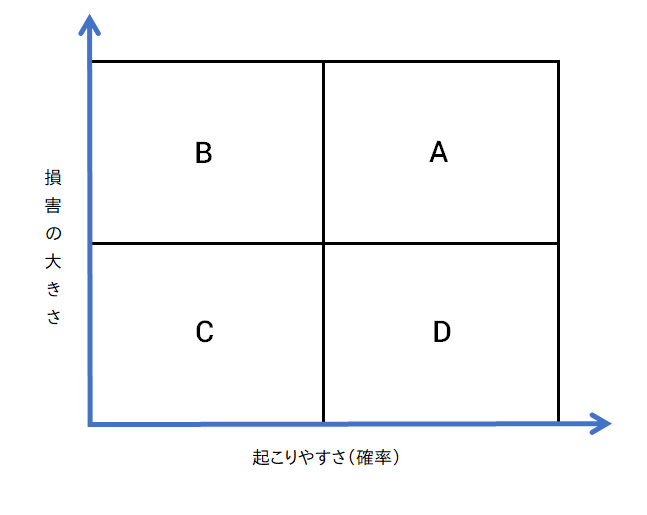

いきなりですが、図で表してみます。上図はいわゆるリスクマトリクスと呼ばれるものです。

名前はともかくですが、保険のことを考えるときには、まずは頭の中にこの図を思い浮かべてみましょう。

これが何の役に立つのだろう…?と思うかもしれませんが、少しお付き合いいただければ段々分かってきます。

実際、相談者の方にこの図を見てもらって説明すると、「あ、なるほど~」と理解を示されます。実は無意識的にせよ、皆さん本能的には自然と行っていることなんです。

では少しずつ確認してみましょう。

横軸に起こりやすさ(つまり発生確率)、縦軸に損害の大きさ(いわば損害額)をとっているのがわかりますね。

そしてざっくりA~Dの4つのゾーン(象限)に分けています。

つまりこれは、確率の大小(高低)と損害の大小の組み合わせで考えてみたらどう?という図なんですね。

すると、

- 確率小 ✕ 損害小

- 確率小 ✕ 損害大

- 確率大 ✕ 損害小

- 確率大 ✕ 損害大

と、場合分けして見ることができます。

これで考えるのが便利になりました。

それではさっそく、ひとつずつ見ていきましょう。

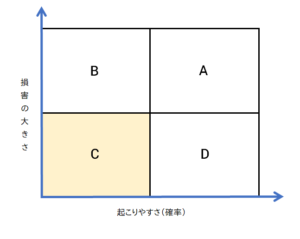

C:確率小 ✕ 損害小

まずは考えるのが一番楽なところからです。

起こる確率が低くて損害も小さい、という場合。

これって考える必要もないですよね。つまり無視してOK!なところです。ちょっと擦りむいたくらいでなんだ、絆創膏貼っとけ!みたいなもんですね。

もちろん何が確率が低くて損害も小さいかは、人によります。ですが、まあこれくらいは気にもならないと思う程度のものは、ここに入ると思っていただければ。

そして保険に関しても、このゾーンに入るような危険度のものはあまり取り上げられません。あったとしても特約として、保険料もとても安いものです。

A:確率大 ✕ 損害大

ここはさっきとは違って、めちゃくちゃ起こる確率が高くて損害も大きいところです。

例として挙げるには全く相応しくありませんが、毎日へべれけに酔っぱらって自動車の運転しているようなものですね。他者にも自分にも与える損害はとても大きいでしょう。そしてその確率も間違いなく高そうです。(言わずもがな、絶対だめですよ)

保険はここをとても嫌います。

つまり、多くの人にとって確率が高く損害も大きいものは、保険会社も商品を作りたくないのです。いくら高い保険料をお客さんからもらたって、保険金の支払いの方が追い付きませんから。

ということで、自分の生活を考えた時に、もしもここに当てはまるものがあるとしたら、だいぶ改善しなければ生活が立ち行かなくなる可能性があります。その場合はどうやったら確率を減らすことができるか、あるいは損害を小さくすることができるか考える必要がありますね。

D:確率大 ✕ 損害小

頻繁に起こるんだけど、損害はそこまで大したことない、という場合はここにあたります。

例えば年に何度も自動車を壁や電柱にぶつけるなどを想像すると分かりやすいかもしれません。自動車の修理代はそこまで家計に致命的な影響を与えるわけではないけれど…というケースですね。

もちろん損害の小ささをどの程度と見るかは人によります。

ただ頻繁に起こるということは損害もそれなりに「塵も積もれば…」になるわけですから、保険を利用したい人が多いのもこうしたゾーンになります。

一般的に保険料は高くなりがちで、その割には損害が小さいとか保険金があまり多く出ないなどで、加入しようかどうか悩むというケースが多いですね。

B:確率小 ✕ 損害大

起こる確率は低いけれど損害は大きい、という場合。

ここはまさにライフプランニングで重要なところで、かつ保険が得意とするところです。

例えば、若くて健康な人が突然事故や病気で亡くなることは想像しにくいものです。一般的にはその確率は低いと見るべきですが、もし家族を持っていれば、残された遺族にとっては大きな損失リスクを抱える可能性があります。

この損失リスク(影響の度合い)をなるべく小さくするもののひとつとして、金銭的価値に変えられるなら変えてみるという方法があります。それが保険です。

大黒柱のご主人に生命保険を掛けるっていうのは、そういうことですよね。

(お父さんの価値はお金しかない、てことではないですよ^^; )

確率は低いわけですから保険料は安い。でも実際に事が起こったら大変。

そういったケースを想像した時に、もし保険で手当てできるなら検討する価値は十分あります。

ところが!

そんなこと起こらないから(確率が低いから)、保険なんて必要ないや、ってなりがちなのもここなんです。

だってまず起こらないんだもの。考える余地もないでしょう?

そういうケース、本当に多いです。

でも、

確率が低いのはいいんですが、もし損害が大きいと判断されるなら、どれくらい影響が大きいのか考慮してから判断しても決して無駄ではありません。

いわゆるライフプランニング(キャッシュフロープランニング等とも言います)をすると、そうした影響度合いを可視化できるようになります。そこで初めて、このリスクに対しては手当てが必要だ、いややっぱりいいや、という判断も出来るというものです。

さて、ここまでA~Dの4つの象限を説明してきました。

全体としてはCに近づけられるならそしたほうがいいのは分かりますよね。確率を低く・損害を小さくできるようにする。

とはいえ自分がコントロールできるものばかりではありませんので、何ができて何ができないか、このマトリクスを見てぼんやりとでも考えてみていただけたらなと思います。

また、このリスクマトリクスは便宜上4つにわけて考えましたが、これは分かりやすくするためでして、実際は当然ながらグラデーションがありますよね。

例えばBゾーンの中でも、比較的確率の高いものもあれば低いものもある。損害の大小も同様です。

そんなふうに柔軟に捉えていただければと思います。

保険商品を見るときも、この図を使ってみよう

さてここまででも書いてきましたが、実際に加入している保険や、いま勧められている保険がどんなものか見極めるときにも、このマトリクスで考えると理解が早まります。

例えばこんなふうに考えてみるのです。

保険料が安い

保険料が安いということは、それが起こる確率は低いということだな。あるいは、起こったとしても損害は比較的小さいんだな、などということが考えられます。

ということは、どちらかというとBゾーンに入るものか、あるいはCゾーンとして無視できるものか、などと判別できますね。

先程の説明の通り、例えば死亡保険なら一般的に保険金が高いですが起こる確率は低いことが考えられます。Bゾーンに入るものなら検討の余地がありますが、手元の資料を見ると似たような保険ばかりかもしれませんね。

そんな時は、内容を整理するチャンスです。

これ以外にも、保険の期間が短い場合なども保険料は安くなります。例えば若い時の10年間だけの保険と、亡くなるまで続くものとだと、やはり前者の方が安いですよね。これも結局は、確率が低いということです。

支払われる保険金が少ない

確率がそこそこ高いと想定されても、意外に保険料がお手頃の場合があります。その場合は、支払われる保険金があまり多くない設定になっています。

例えば、入院した時に支払われる医療保険と、死亡のときに払われる保険を比べると、一般に医療保険の方が支払われる保険金は遥かに少なくなります。

こうした場合は、そもそもそれはDゾーンに当てはまるタイプのものなんだな、と理解できます。

となると、ある程度リスクは覚悟しつつ、それに備える貯蓄をしっかり持てるように目配せする、などということが考えられますね。と同時にリスク予防のために健康に気をつけるなどでも確率を減らすことができます。

思ったより保険料が高い

自分が思っているより保険料が高い場合もありますね。

保険会社同士の比較はさておいて、思ったより保険料が高いと感じるならそのリスクは意外と高いのかもしれません。

限りなくAに近いB・Dゾーンのリスクなのかもしれませんね。

そんな時は一旦受け入れて、自分の生活上のリスクに関係あるか?で考えると良いと思います。

またこれ以外の原因として、その主契約なり特約の中に、いろいろな補償が入り込んでいる可能性もあります。補償としては充実しているかもしれませんが、自分にとって余計なものも含まれているかもしれません。

これはパッと見分かりにくいところですから、専門家に相談したほうが良いケースです。

他社と比較して、意外に安い

いま書いたように、保険には「主契約」と「特約」があります。主契約で○○円、ナントカ特約で○○円、などというように、個々に値段がついていることがほとんどです。

この個々の単位で補償内容は違っています。いま手元にある保険証券を見るときに、全体でいくら、と見て高い安いを判断するのではなく、この個々の単位で検討しなければ実は意味がありません。

そして今回お話ししているリスクマトリクスは、この個々の補償単位でみています。つまり「3大疾病保障特約」とか「がん治療特約」などと記載のあるものや主契約(オプションじゃないメインの補償)そのものです。

その、いま手元で見ている保険会社の主契約や特約の保険料と、他社のものと比べた時に安い(高い)場合があります。

これはもちろん純粋に、その会社の経営努力が表れているケースです。これはまずひとつの理由。

しかしそこそこ観察してみても、補償の違いがよく分からないこともあります。

こんな時は「約款」の内容が違うことがほとんどです。つまり支払い条件の範囲が広い場合と狭い場合ですね。

支払い条件の範囲が狭ければ、同じような内容でも比較して保険料は安くなります。

例えば、がん保険。ガンとひと口に言ってもその範囲は広いですが、もし支払えるガンの種類を狭めれば保険料を安くできますよね。そんな感じのことです。

逆に他の会社と比べて範囲を広くしているために、保険料が高いケースもあるわけです。この場合は補償としたら有難い可能性もあります。

いずれにせよ、もうここまできたら保険募集人などの専門家じゃないとわからないところですので、必要なら相談するようにしましょう^^

ここまでいかがでしたでしょうか。少しずつ見えてくるものがありませんでしたか?

後半、確率と損害の大小だけでは判断できかねるケースも見てきましたが、まずは常識的な感覚に照らしてみて、そのリスクを判断すると良いと思います。

他にも解約したときの払い戻し金が有るか無いかなどでも違いますが、純粋に確率と損害の大小だけで眺めてみるといろいろと面白いですよ。

ちなみに普通、その保険に加入する加入者の集団全体に対してどれくらいの確率や損害が推定されるかで考えますが、とりあえずそこはあまり考慮せず「私個人としてリスクを考えるとどうか」としても十分使えますから、こういう捉え方はとっても便利です。

以上、ここまでリスクマトリクスを中心に据えた考え方を紹介してきました。

保険はいろいろな種類があり、会社によって商品内容も少しずつ違いますし、どんどん新しい保障・細かい特約などが出てきますから、それをいちいち追っかけたり理解するのは大変です。

ですがここまで見てきたような「本質」に当てはめて理解すると、あとはその保険の内容がどこにプロットされるのか、自分自身にとってどうなのか、で速やかに判断できるようになりますからあまり悩まないで済むんですよね。

ということで、保険の本質を理解するためのフレームワークのご紹介でした。

ぜひ活用してみてください。