こんにちは、ファイナンシャル・プランナーの吉田です。

今回は改正が予定されているNISAの内、「こどもNISA」についてざっくり解説しようかと思います。

さっそく内容について見ていきましょう。

こどもNISAの概要

これまで成人(18歳以上)でなければ開設できなかったNISA口座ですが、未成年(18歳未満)も開設できるようになりました。

NISAには「成長投資枠」と「つみたて投資枠」がありますが、このうち未成年が口座開設できるのは「つみたて投資枠」のみとなります。→これを通称「こどもNISA」と言います。

2027年1月1日時点で18歳未満の方から開設できるようになりますので、まだ来年の話ですね。

こどもNISAの非課税限度額は年間60万円まで。累計600万円までとなります。

残念ながら現つみたて投資枠の額(年間120万円)に比べて少ないですが、それでも十分ではないでしょうか。

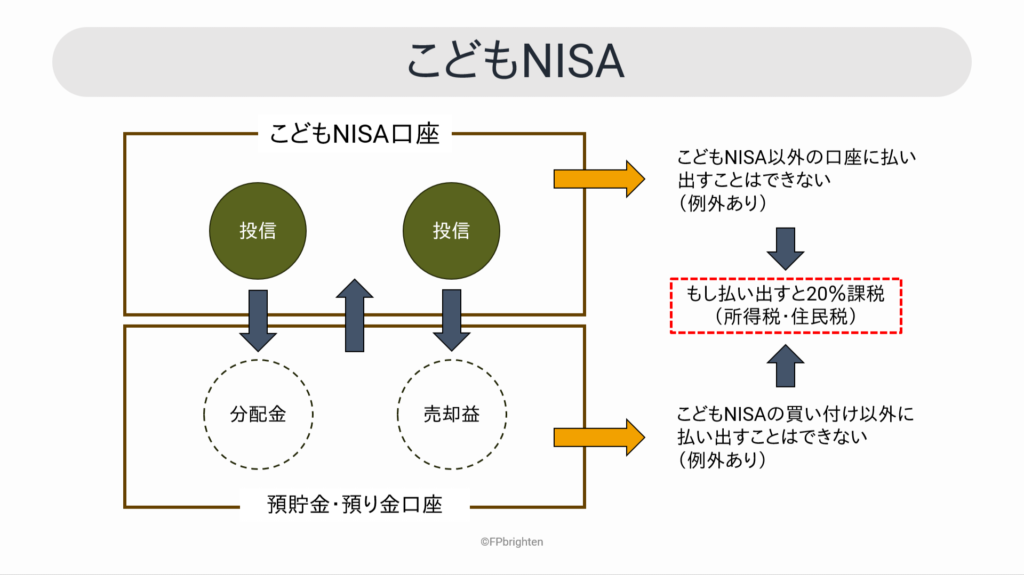

仕組みをザクっと図示すると、下のような感じ。

こどもNISA専用の預貯金・預り金口座を作って、そこから投資信託を買い付けます。もちろんその投資信託は売却もできますから、売却したお金は預り金口座にプールされます。また分配金の受け取りもそちらになります。

こどもNISAは18歳以上になると、自動的に大人NISA(現つみたて投資枠)に接続、というか移換されるのですが、

それまでは原則、口座から引き出すことはできません。

例外規定はありますが、それに当てはまらない場合は、所得税・住民税が課税されます。しかも口座開設から払い出した日までの、すべての売却益・分配金に対して課税されます。

ここは少し注意ですね。

ではどんなときが例外かというと、

- 災害により、居住家屋が全壊した時など

-

さすがに引き出すなとは言えませんよね

- 学校等の入学金・授業料、教育費、生活費として引き出すとき

-

未成年者本人の教育資金目的なので、それはそうですね

すごくざっくりとした説明ですが、おおむね制度はこんなところです。

こどもNISAをどう活用する?

現つみたて投資枠と投資対象自体はとくに変わりません。なので、既にNISA口座を作っている方にとっては馴染みがあるため、さらに子ども用のNISA口座を作れる利点は大きいですね。

かつてはジュニアNISAがありましたが、こうして選択肢が増えることはありがたいことです。

始める年齢を早められるということは、長いスパンで資産運用できるということですから、その効果もとても期待できます。教育資金目的はもちろん、子どものためのお金を、やや預け先に悩んでいた方にとっては朗報といえそうです。

ところでこれは子ども本人の口座なので、親御さんはそのお金を自由にできるわけではありません。そこはご注意くださいね。

※記事内容は2026年税制改正大綱を基にしています。改正内容は変更の可能性がありますので、その点はお含みください