こんにちは、FPの吉田です。

今回は住宅ローンの金利についてお話したいなと思います。

とくに今後の住宅ローン金利の見通しについて。

現在、世界的な物価上昇に伴って、各国の金利も徐々に上がってきたことはご承知かと思います。

例えば6月現在の米国の政策金利は1.75%です。これは2022年2月までの0.25%から、ほんの4ヶ月程度で1.5%まで上昇させたことになります。理由は、なんといっても歴史的な物価上昇率をどうにか抑え込みたいからですよね。

各国ともそれに腐心しているのが現状ですが、米国含めこれで終わらずに、今後さらに金利を上げる予定でいます。

さて、金利の動きはもちろん住宅ローンにも関わってくる話ですので、住宅購入を考えていて住宅ローンを利用しようと思っている方にとっては、非常に重要なトピックになると思います。

ということで、日本の場合はどうなのかを見ていきましょう。

住宅ローンの金利が決まる仕組み

もはや今さら感はありますが、端的に住宅ローンの金利が決まる仕組みを説明します。

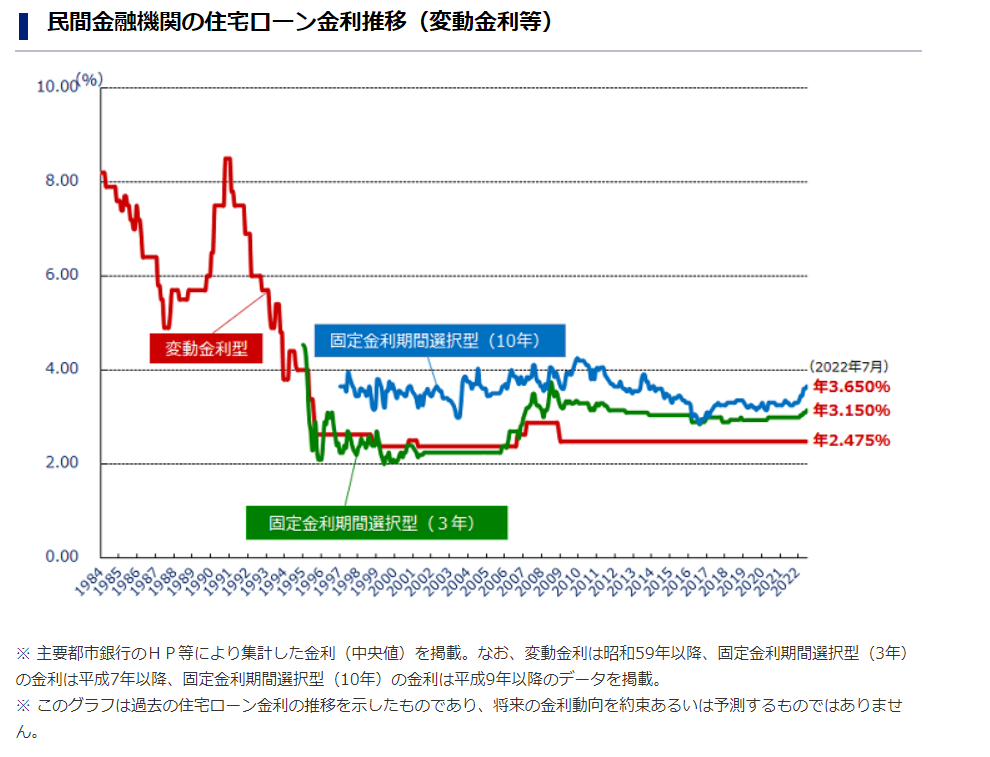

住宅ローンの金利といえば変動金利と固定金利があります。

これらは、

- 変動金利 … 政策金利の動きに影響される

- 固定金利 … 債券市場の動きに影響される

という特徴があります。

(短期・長期プライムレートという説明があってここに到りますが、ここでは端折ります)

政策金利の影響

政策金利とは、日本の中央銀行である日本銀行が決定します。短期金利の最も基準となる金利だと思っておいて間違いありませんが、変動金利はこの金利の動きに影響されるわけです。

変動金利は、半年ごと(だいたい4月と10月)に金利を見直す金融機関が多いですが、つまりそういう短期金利なので、その大元になる政策金利が大事になるのです。

その政策金利は現在▲0.1%、つまりマイナス金利に据え置かれています。景気のみならず、日本経済全体を見て決定するのが「政策」金利です。

そもそもバブル崩壊以降、とりわけ1995年頃からはゼロ%近辺に張り付いていましたから、変動金利も同様にほとんど動きがありません。

上図の赤のラインが変動金利型の推移です。

全く動きがないことが分かりますね。

債券市場の影響

もうひとつの影響を与えるのが債券市場の動きです。

債券市場では日々、国債や社債の取り引きがされていますが、その価格の動きは金利水準に影響します。つまり、債券価格上昇(金利低下)と債券価格低下(金利上昇)です。

この債券の価格と金利の関係は、慣れていない方にとっては大変難しい感覚なのですが、とりあえず先に進みます。

要は市場の動きによって金利が変動するわけです。すると、これを基にしている固定金利も同じように影響を受けます。つまり変動金利に比べれば、固定金利はずいぶんと動きやすいのです。

住宅金融支援機構の『フラット35』などは、新発10年物国債の金利を基にしています。すると国債市場の動きを知ることが、住宅ローン金利の動きを知るための大事な要素だということが分かります。

日本銀行の動きを観察すること

さて、さきほど金利の元締めである日本銀行について触れましたが、現在は住宅ローン金利の予想をする際、日本銀行の動きを知ることは最も重要なポイントとなっています。

日本銀行は「物価の安定を図ることを通じて国民経済の健全な発展に資すること」を目的として動いています。ご存知のように、現在なら「2%程度の物価上昇を安定的に」推移するようになるまで金融緩和政策を取り続けるということです。

で、そのために何をやっているかというと、

- 長短金利操作付き量的・質的金融緩和

を行っています。

字面だけ見ると分かりにくいですが、やることは2つです。そのひとつめは、

食品を除く消費者物価指数が安定的に2%を超えるまで、お金の量を増やしていくこと

で、もうひとつは

2%の物価安定目標のために、短期と長期の金利を操作する

ことです。

そして明確になっていることは、

- マイナス金利を維持する(短期金利)

- 10年物国債の金利をゼロ%近辺から±0.25%に収まるように調節する(長期金利)

という、世界の中央銀行の中でも類をみないチャレンジングなことを行っています。

もう少し説明しますと、短期金利は政策金利の影響をモロに受けます。日銀さんが「金利上げるよー」といったら上がります。

しかし従来、長期金利は市場の動きに任せてきました。つまり債券市場にいる投資家さんたちが「お?なんだか景気が良くなりはじめそうだぞ」などと予想を立てると金利が変わったのです。

債券市場の投資家さんはもちろん日銀の動きも見ていますので、日銀が政策金利を上げそう(下げそう)だと思えば、それに従って債券市場も動きます。

つまり長期金利は市場の動きによるものだし、市場は世の中の動きをちょっと先取りするのです。

ところがいま日銀がやっていることは、これを無理やり金利ゼロ付近に抑え込んでいるということ。10年物長期国債の金利を抑え込むことで、債券市場全体の金利を抑えようとしているのです。

そうすると、住宅ローン金利もそう簡単には上がりにくいことが分かると思います。

2%の物価安定目標が意味すること

さてそもそも長短金利操作付き量的・質的金融緩和は何のためにやっているかというと、それは対前年比上昇率2%という安定的な物価目標のためでした。

この2%の指標の基準は、生鮮食品を除く消費者物価指数であることも明確です。

では「安定的に」とは?

これはあまり明確ではありません。

2年連続で超えればいいのか?それとも数年連続で2%を超えることなのか、あるいは数ヶ月連続なのか、など。

そしてまた、安定的に2%を超える物価上昇が続くのは、まだまだ先のように思います。

ということは、この長短金利を抑え込むという政策はそう簡単にやめることが出来ないということでもあります。

住宅ローン金利は、この政策の影響を確実に受けます。

ただし住宅ローンは民間金融機関がしていることですので、競争もありますがある程度利ザヤも見込めなければやっていられません。

特に長期の固定金利となれば、固定したぶんのリスクを負うのは金融機関です。世間の金利が上昇したのに固定金利がそれより低ければ、その損は金融機関が負います。

いま米国を始め諸外国は政策金利を上げていますが、ある程度米国債金利なども上昇しています。近い将来、日本も金利を上げざるを得ないだろうとなれば、それを見込んで金融機関も長期の固定金利を上げることでしょう。

しかし全体的にみると、日銀の政策の網から大きく逸脱はできないでしょう。(本来的には民間の動き=市場の動きに対してリアクションしていくのが中央銀行の役割ですが、ここではこういう理解で良いと思います)

さて、来年2023年4月に日銀の黒田総裁は任期満了となります。新たな総裁がどのような手綱をとるか分かりませんが、10年かけて積み上げた国債保有残高などみれば方針転換など簡単にできるはずもないので、やはり現在のような政策は継続されていくでしょう。

まとめ

変動金利については、中央銀行の政策金利が上げられない限り、当面ほぼ横ばいが続くでしょう。

また”当面”と書きましたが、実際2%の物価上昇が安定的に達成されるのかはかなり不透明で、かつ「彼らの望む」物価上昇であることも含みますので、まだまだ長期にわたるのではないかと予想します。

固定金利については、各民間金融機関の長期展望によって上下する部分もあるためその影響も受けますが、日銀の政策によって全体としては抑え込まれているため、大きく跳ね上がるということはあまりないかもしれません。

以上、見てきましたが、

住宅ローンは長期的な展望が必要ですが、家の購入についてはその時必要だからこそ購入に到るわけで、金利だけを見てうまく折り合いがつくというものでもありません。

ただし目先にならないよう、返済計画から購入規模を考えられるよう、手当てしていきましょう。

では今回はここで。